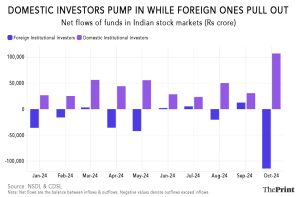

புதுடெல்லி: 2024 அக்டோபரில் இந்திய பங்குச் சந்தைகளில் இருந்து வெளிநாட்டு நிறுவன முதலீட்டாளர்கள் (FIIs) மொத்தம் ரூ.1.14 லட்சம் கோடியை வெளியேற்றினாலும், உள்நாட்டு முதலீட்டாளர்கள், இந்தியச் சந்தைகளில் எப்போதும் அதிகரித்து வரும் தொகைகளை செலுத்தும் சக்தி வாய்ந்த நிலைப்படுத்தும் காரணியாகத் இருந்து வருகின்றனர்.

அக்டோபரில், இந்திய சந்தைகளில் எஃப்ஐஐ நிதிகளின் நிகர ஓட்டம் எதிர்மறையில் முடிவடைந்த நிலையில், உள்நாட்டு நிறுவன முதலீட்டாளர்கள் (டிஐஐக்கள்) ஏறக்குறைய அதே அளவு ரூ. 1.07 லட்சம் கோடியை ஈட்டினர். நிகர ஓட்டங்கள் வரவு மற்றும் வெளியேற்றங்களை கணக்கில் எடுத்துக்கொள்கின்றன, எனவே எதிர்மறையான எண்ணிக்கையானது வெளிச்செல்லும் வரவுகளை மீறியதைக் குறிக்கிறது.

2024 ஆம் ஆண்டு காலண்டர் ஆண்டில், அக்டோபர் வரை, எஃப்ஐஐகள் ரூ. 2.41 லட்சம் கோடி நிகர வெளியேற்றத்தைக் கண்டுள்ளன, அதே சமயம் டிஐஐகள் அதைவிட இருமடங்காக ரூ.4.48 லட்சம் கோடியாக சந்தைகளில் செலுத்தியுள்ளன.

எஃப்ஐஐகள் தொடர்ந்து திரும்பப் பெறுவது முதன்மையாக இந்திய பங்குச்சந்தைகளின் உயர் மதிப்பீட்டின் காரணமாகும், இந்த முதலீட்டாளர்களுக்கு சீன மற்றும் ஹாங்காங் சந்தைகளை மிகவும் கவர்ச்சிகரமானதாக ஆக்குகிறது என்று நிபுணர்கள் தெரிவித்தனர். மேலும், FY25 இன் இரண்டாம் காலாண்டில் (ஜூலை-செப்டம்பர் 2025) இந்தியாவின் முன்னணி கார்ப்பரேட் நிறுவனங்களின் வருவாய் வளர்ச்சி எதிர்பார்ப்புகளை விட குறைந்துள்ளது, இது இந்தியப் பொருளாதாரத்தில் மந்தநிலையைக் குறிக்கிறது.

எவ்வாறாயினும், அக்டோபரில் எஃப்ஐஐ வெளியேற்றங்கள் அதிகரித்த போதிலும், வல்லுநர்கள் இரண்டு பரந்த காரணங்களுக்காக ஒப்பீட்டளவில் நம்பிக்கையுடன் இருக்கிறார்கள்: இந்தியாவில் எஃப்ஐஐகள் வைத்திருக்கும் மொத்த சொத்துக்களில் இன்னும் ஒரு சிறிய பகுதியே வெளியேறுகிறது மற்றும் உள்நாட்டு முதலீட்டாளர்களின் பசி இன்னும் வலுவாக உள்ளது, சந்தைக்கு மிகவும் தேவையான ஸ்திரத்தன்மையை வழங்குகிறது.

அதை ‘புல்அவுட்’ என்று அழைக்க முடியாது

இந்தியாவில் உள்ள எஃப்ஐஐகளின் மொத்த விற்பனையானது, நிர்வாகத்தின் கீழ் உள்ள சொத்துகளில் (AUM) 1% அல்லது முதலீடுகளின் மொத்த சந்தை மதிப்பு மட்டுமே என்பதால், வி.கே. ஜியோஜித் ஃபைனான்சியல் சர்வீசஸ் நிறுவனத்தின் தலைமை முதலீட்டு நிபுணர் விஜயகுமார், அக்டோபரில் எஃப்ஐஐகளின் சாதனை விற்பனையானது அவர்கள் பணத்தை “வெளியேற்றுவது” அல்ல என்று திபிரிண்டிடம் கூறினார். சென்ட்ரல் டெபாசிட்டரி சர்வீசஸ் (இந்தியா) லிமிடெட் (CDSL) புள்ளிவிபரங்களின்படி, ஆகஸ்ட் 2024 நிலவரப்படி இந்தியாவில் அன்னிய நேரடி முதலீட்டின் (எஃப்ஐஐ) மொத்த அளவு சுமார் ரூ.17.76 லட்சம் கோடி.

“எனவே அவர்கள் வெளியேறுகிறார்கள் என்று நாங்கள் சொல்ல முடியாது. நிச்சயமாக, அவை விற்கப்பட்டுள்ளன, இது ஒரே மாதத்தில் அதிக விற்பனை ஆகும், ” என்று அவர் கூறினார், மதிப்பீடுகள் மிக அதிக அளவை எட்டியுள்ளன மற்றும் இந்தியாவில் நிறுவனங்களின் எதிர்பார்த்ததை விட மோசமான Q2 வருவாயை காரணங்களாகக் கொடுத்தது.

இந்திய பங்குகள் அதிக மதிப்பை எட்டியுள்ளன, இது மந்தமான Q2 முடிவுகளுடன் இணைந்தால், எஃப். ஐ. ஐ. க்களை அச்சப்படுத்தக்கூடும், என்று டிரேட்ஜினியின் தலைமை இயக்க அதிகாரி திரிவேஷ் டி மேலும் குறிப்பிட்டார்.

“கூடுதலாக, புவிசார் அரசியல் பதட்டங்கள் கவலைகளைத் தூண்டுகின்றன, குறிப்பாக கச்சா எண்ணெய் விலை உயர்வு, சந்தைகளை எதிர்மறையாக பாதிக்கும். இதற்கிடையில், சீனா மற்றும் ஹாங்காங் ஆகியவை குறைந்த மதிப்பீடுகள் மற்றும் அரசாங்க ஊக்க ஆதரவை வழங்குகின்றன, இது எஃப்ஐஐக்கள் கவர்ச்சிகரமான மாற்றாக அந்த பிராந்தியங்களை நோக்குகின்றன,” என்று அவர் கூறினார்.

நாணய ஸ்திரத்தன்மைக்காக எஃப். ஐ. ஐ. க்கள் ஐரோப்பிய சந்தைகளுக்குள் பன்முகப்படுத்தப்படுவதாகவும், இந்த வெளியேற்றம் இந்திய சந்தை காரணிகளால் மட்டுமல்ல என்றும் திரிவேஷ் கூறினார்.

கார்ப்பரேட் செயல்திறன் மந்தமாக உள்ளது

இந்திய சந்தைகளில் அதிக மதிப்பீடுகளுக்கான விளக்கமாக, விஜயகுமார் நிஃப்டி வர்த்தகம் சுமார் 24,000 ஆக இருப்பதை சுட்டிக்காட்டினார், இது குறியீட்டில் பட்டியலிடப்பட்ட நிறுவனங்களின் FY25 மதிப்பிடப்பட்ட வருவாயை விட 24 மடங்கு அதிகமாகும்.

“எனவே இவை வரலாற்று சராசரியை விட மிக அதிகம். இன்று உள்நாட்டுப் பணத்தின் இடைவிடாத பாய்ச்சல் இருப்பதுதான் இவ்வளவு உயர்ந்த மதிப்பீடுகளைக் கொண்டிருப்பதற்கு ஒரே காரணம். நாங்கள் முன்பு அதிக PE (விலை மற்றும் வருவாய்) விகிதங்களைக் கண்டோம், ஆனால் இந்த முறை கூடுதல் கவலை என்னவென்றால், நிறுவனங்களின் Q2 முடிவுகள் எதிர்பார்த்ததை விட மோசமாக இருந்தது மற்றும் இது பொருளாதாரத்தில் மந்தநிலையைக் குறிக்கிறது, ” என்று விஜயகுமார் மேலும் கூறினார்.

எனவே, நிஃப்டி 50 நிறுவனங்களின் வருவாய் கீழ்நோக்கி திருத்தப்பட்டுள்ளது என்றும் அவர் கூறினார். கடந்த மூன்று ஆண்டுகளில், இந்தியா நல்ல GDP மற்றும் வருவாய் வளர்ச்சியைக் கண்டதாகக் குறிப்பிட்டார். உதாரணமாக, FY24 இல், நிஃப்டி 50 வருவாய் வளர்ச்சி 25 சதவீதமாக இருந்தது, நாட்டின் மொத்த உள்நாட்டு உற்பத்தி வளர்ச்சி 8.2 சதவீதமாக இருந்தது.

இந்த ஆண்டு, Q2 எண்களுக்குப் பிறகு ஒருமித்த வருவாய் 10 சதவீதத்திற்கும் குறைவாக திருத்தப்பட்டுள்ளது. “இது கடந்த ஆண்டு 25 சதவீத வளர்ச்சியில் இருந்து இந்த ஆண்டு 10 சதவீத வளர்ச்சிக்கு மிகக் கடுமையான சரிவாகும். விஷயங்கள் அவ்வளவு சிறப்பாக இல்லை என்பதற்கான அறிகுறி இது, ” என்று விஜயகுமார் கூறினார்.

மேலும், FY25க்கான GDP வளர்ச்சி சுமார் 7 சதவீதமாக குறையும் என எதிர்பார்க்கப்படுகிறது.

நவம்பர் 4 ஆம் தேதி ஒரு குறிப்பில், மோதிலால் ஓஸ்வால் பைனான்சியல் சர்வீசஸ் லிமிடெட் நிறுவனத்தின் ஆராய்ச்சி மற்றும் செல்வ மேலாண்மைத் தலைவர் சித்தார்த்தா கெம்கா, அக்டோபர் 31 வரை தங்கள் Q2FY25 முடிவுகளை அறிவித்த 166 மோதிலால் ஓஸ்வால் கவரேஜ் நிறுவனங்களின் வருவாய் வளர்ச்சி ஆண்டுக்கு 8 சதவீதம் குறைந்துள்ளது என்று கூறினார்.

இதேபோல், பாங்க் ஆப் பரோடா ரிசர்ச் தொகுத்த தரவுகளின்படி, 197 நிறுவனங்களின் நிகர லாபத்தின் வளர்ச்சி விகிதம் 2024-25 ஆம் ஆண்டின் Q2 இல் 6.1 சதவீதமாகக் குறைந்துள்ளது, இது கடந்த ஆண்டின் இதே காலக்கட்டத்தில் 27.4 சதவீதத்திலிருந்து (ரூ. 78,224 கோடி) குறைந்துள்ளது.

விலையுயர்ந்த இந்தியா vs மலிவான சீனா

சீன சந்தையின் கவர்ச்சியை விளக்கிய விஜயகுமார், சீன மற்றும் ஹாங்காங் சந்தைகள் குறைவாகவே செயல்பட்டதாக கூறினார்.

“எப்.பி.ஐ.க்கள் (வெளிநாட்டு போர்ட்ஃபோலியோ முதலீடுகள்) அங்குள்ள உள்நாட்டுப் பிரச்சனைகளின் எண்ணிக்கை மற்றும் சந்தைகளின் மோசமான செயல்திறன் காரணமாக சீனாவை கிட்டத்தட்ட கைவிட்டுவிட்டதால், சீனா குறைவாகச் செயல்படுகிறது,” என்று அவர் கூறினார். “அரசாங்கம் வணிகத்தை கட்டுப்படுத்துகிறது மற்றும் நிறைய கட்டுப்பாடுகள் விதிக்கப்படுகின்றன.”

கல்வித் துறையில் பொதுத் துறை மட்டுமே செயல்படும் என்று சீன அதிகாரிகள் கூறியதால், எஃப்ஐஐகள் பெருமளவில் நஷ்டமடைந்ததாகவும் அவர் கூறினார். நாட்டின் மொத்த உள்நாட்டு உற்பத்தியில் 24 சதவீதத்தைக் கொண்ட சீன ரியல் எஸ்டேட்டும் நெருக்கடியில் உள்ளதாகவும், அதனால் பங்கு மதிப்பீடுகள் மிகவும் மலிவாகிவிட்டதாகவும் அவர் சுட்டிக்காட்டினார்.

ஆனால் இப்போது சீன அரசாங்கம் ஒரு விரிவான ஊக்கத் திட்டத்தை வெளியிட்டுள்ளது.

“இந்தியாவில், மதிப்பீடுகள், நமக்குத் தெரிந்தபடி, 24 மடங்கு, சீனா மற்றும் ஹாங்காங்கில் இது 10 க்கு கீழே சரிந்தது. மேலும் சீன அரசாங்கம் ஒரு பெரிய திட்டத்தை அறிவித்துள்ளது. எனவே இந்த குறைந்த மதிப்பீடுகள் மற்றும் தூண்டுதல் ஒரு சீன பொருளாதார மறுமலர்ச்சி அல்லது குறைந்தபட்சம் வருவாய் மறுமலர்ச்சி மற்றும் நிறைய பணம் நகர்த்தப்படும் என்ற நம்பிக்கையை எழுப்பியுள்ளது. மேலும் இந்த பணத்தின் நகர்வு மிகவும் விலையுயர்ந்த வளர்ந்து வரும் சந்தையிலிருந்து (இந்தியா) சீனாவிற்கு வந்தது,” என்று அவர் விளக்கினார்.

எஃப்ஐஐ விற்பனை ஒரு தற்காலிக நிகழ்வாக இருக்கலாம்

எஃப்ஐஐ விற்பனை எவ்வளவு காலம் நீடிக்கும் என்பதை மதிப்பிடுவது கடினம் என்றாலும், இது ஒரு தற்காலிக நிகழ்வாக இருக்கலாம் என்று நிபுணர்கள் நம்புகின்றனர்.

“இது மிகவும் மாறுபட்ட மதிப்பீடுகளை சுரண்டுவதற்கான ஒரு குறுகிய கால தந்திரோபாய வர்த்தகமாக தோன்றுகிறது” என்று விஜயகுமார் நியாயப்படுத்தினார். “இந்தியாவில் எஃப்ஐஐகளின் விற்பனையை மோசமாக்கியது, FY25 இல் ஒருமித்த இலாப வீழ்ச்சியின் வெளிப்பாடு இந்தியாவில் எஃப்ஐஐகளின் விற்பனையை அதிகப்படுத்தியது. இது ஒரு குறுகிய கால தந்திரோபாய வர்த்தகம் என்பதை அடையாளம் காட்டுவது என்னவென்றால், அக்டோபரில் பங்குச் சந்தைகள் மூலம் 1 லட்சம் கோடி ரூபாய்க்கு மேல் மதிப்புள்ள பங்குகளை எஃப்ஐஐகள் விற்றாலும், அவர்கள் முதன்மை சந்தை மூலம் 19,842 கோடி ரூபாய் மதிப்பிலான பங்குகளை வாங்கினார்கள்.”

முதன்மை சந்தையில், புதிய பங்குகளை வாங்கக்கூடிய சந்தையில், ஆரம்ப பொது வழங்கலுக்கு (ஐபிஓ) பிறகு, ஹூண்டாய் சமீபத்திய ஐபிஓவில் காணப்பட்டதைப் போலவே இன்னும் நியாயமான மதிப்பீடுகள் உள்ளன என்று அவர் கூறினார்.

அக்டோபர் 17 அன்று, ஆட்டோமொபைல் நிறுவனம் 27,856 கோடி ரூபாய் மதிப்புள்ள முதன்மை சந்தையில் நாட்டின் மிகப்பெரிய ஐபிஓவுடன் வரலாறு படைத்தது.

“எனவே, மதிப்பீடுகள் நியாயமானதாக இருக்கும்போதெல்லாம் அவர்கள் வாங்குகிறார்கள் மற்றும் மதிப்பீடுகள் நிலையானதாக இருக்கும்போது விற்கிறார்கள்,” விஜயகுமார் மேலும் கூறினார்.

இந்த எஃப்ஐஐ விற்பனை குறிப்பிடத்தக்கதாக இருந்தாலும், தற்போதைய நிலைகளில் இந்த போக்கு நீடிக்காமல் போகலாம் என்றும் திரிவேஷ் கூறினார். இந்திய சந்தைகள் நீண்ட காலமாக ஓட்டத்தில் உள்ளன, திருத்தங்கள் மற்றும் இலாப முன்பதிவு தவிர்க்க முடியாதவை. மதிப்புகள் இயல்பு நிலைக்குத் திரும்பும்போது, குறிப்பாக உலக நிலைமைகள் சீராக இருந்தால், திரும்பப் பெறும் விகிதம் குறையக்கூடும் என்றும் அவர் கூறினார்.

உள்நாட்டு முதலீட்டாளர்கள் காப்பாற்றுவார்களா?

அக்டோபரில், நிஃப்டி 50 மற்றும் சென்செக்ஸ் முறையே 6.22 சதவீதம் மற்றும் 5.83 சதவீதம் வீழ்ச்சியடைந்ததாக திரிவேஷ் கூறினார். இருப்பினும், இது மோசமான செய்தி அல்ல, உள்நாட்டு முதலீட்டாளர்கள் முன்னேறி வருவதாக அவர் கூறினார்.

தொடர்ச்சியான முறையான முதலீட்டுத் திட்டங்கள் (SIPகள்), DIIகள் மற்றும் வழக்கமான முதலீட்டாளர்கள் பாதிப்பைக் குறைக்க முடியும். எதிர்காலத்தில் சில குழப்பங்கள் ஏற்பட்டாலும், இந்தியாவின் ஒட்டுமொத்த வளர்ச்சி விவரிப்பு நிலையாக இருக்க உதவும் என்று அவர் மேலும் கூறினார்.

ஒரு தலைமுறை மாற்றத்தின் காரணமாக இந்தியா “சேமிப்பாளர்களின் நாடாக” இருந்து “முதலீட்டாளர்களின் நாடாக” முன்னேறியதன் மூலம் உள்நாட்டு முதலீட்டாளர்கள் ஒரு பெரிய ஸ்திரப்படுத்தும் சக்தியாக மாறிவிட்டனர் என்றும் அவர் கூறினார்.

“நிலையான எஸ்ஐபி வரத்து மற்றும் வளர்ந்து வரும் சில்லறை பங்கேற்பு ஆகியவற்றில் இந்த போக்கு தெளிவாகத் தெரிகிறது, இது எஃப்ஐஐ இழப்புகளை ஈடுசெய்ய உதவுகிறது” என்று திரிவேஷ் கூறினார், இந்த உள்நாட்டு பின்னடைவு இந்திய சந்தைகளை நீண்டகால நிலையற்ற தன்மையிலிருந்து காப்பாற்ற வாய்ப்புள்ளது, ஆனால் எஃப்ஐஐ விற்பனை தொடர்ந்தால், அது மாறலாம்,” என்று அவர் மேலும் கூறினார்.

விஜயகுமார், உள்நாட்டு முதலீட்டாளர்கள் நிலைநிறுத்தாமல் இருந்திருந்தால், பங்குச் சந்தை வீழ்ச்சி மிக மோசமாக இருந்திருக்கும் என்று கூறினார்.

“பொதுவாக, எஃப். ஐ. ஐ. க்கள் இந்த வகையான விற்பனையைச் செய்யும்போது, சந்தை 10 முதல் 15 சதவீதம் வரை சரிந்திருக்கும், ஆனால் டிஐஐ கொள்முதல் திருத்தத்தைத் தணிப்பதால் அது நடக்கவில்லை” என்று விஜயகுமார் கூறினார்.

‘புதியவர்கள்’ எழுச்சி பெறுகிறார்கள்

புதிய முதலீட்டாளர்களின் தாக்கத்தையும் விஜயகுமார் எடுத்துரைத்தார். ஏப்ரல் 2020 இல் 4.09 கோடியாக இருந்த நிலையில், இப்போது நாட்டில் சுமார் 17.5 கோடி டிமேட் கணக்குகள் உள்ளன.

“எனவே, சந்தையில் உள்ள டிமேட் கணக்கு வைத்திருப்பவர்களில் சுமார் 75 சதவீதம் பேர் கடந்த நான்கு ஆண்டுகளில் சந்தையில் நுழைந்த புதியவர்கள்” என்று விஜயகுமார் விளக்கினார். “அவர்கள் கரடிச் சந்தையைப் பார்த்ததில்லை”.

வாங்குவதற்கு டிஐஐக்கு நம்பிக்கையைத் தருவது என்ன என்று கேட்டதற்கு, டிஐஐ நம்பிக்கையை விட, இது புதிய முதலீட்டாளர்களின் நம்பிக்கையாகும் என்று விஜயகுமார் கூறினார்.

“இந்த உயர்ந்த மதிப்பீடுகளின் சூழலில் கூட மிகவும் ஆரோக்கியமான போக்கு என்னவென்றால், சந்தையில் SIP வரவுகள் சீராக அதிகரித்து வருகின்றன,” என்று அவர் கூறினார். கடந்த மாதம் இது ரூ.24,500 கோடியாக இருந்தது. உங்களுக்கு மூன்று வருட கால அவகாசம் இருந்தால், 99 சதவீத நேரம் நீங்கள் பணம் சம்பாதிப்பீர்கள் என்பது SIP முதலீட்டின் அனுபவம். இத்தனை வருட அனுபவமும் அதுதான். பல முதலீட்டாளர்கள் இப்போது SIP வழி மூலம் முதலீடு செய்கிறார்கள்.

இது ஒரு ஆரோக்கியமான போக்கு, சந்தைகளில் மொத்த முதலீடுகள், வரும் காப்பீட்டுப் பணம் மற்றும் தேசிய ஓய்வூதியத் திட்டத்தில் (NPS) இருந்து வரும் நிதிகள் ஆகியவற்றால் வலுவூட்டப்பட்டது.

“இவை அனைத்தும் சந்தையை ஆதரிக்கின்றன,” என்று விஜயகுமார் கூறினார்.